돈을 가장 빠르게 늘리는 방법, 아시나요?

복리는 단순한 이자가 아니라, 시간이 만들어내는 자산의 기하급수적 성장입니다.

복리의 핵심은 수익률이 아니라 시간입니다.

핵심은 얼마나 오래, 꾸준히 투자할 수 있느냐에 달려 있습니다.

복리는 금융계의 여왕이라 불릴 만큼 강력한 자산 증식의 도구입니다.

단기 수익보다 장기 전략이 중요한 이유, 지금부터 복리의 원리와 실전 활용법을 알아보겠습니다.

복리란 무엇인가

복리는 원금에만 이자가 붙는 단리와 달리, 이자에도 이자가 붙는 구조입니다. 시간이 지날수록 수익이 가속적으로 증가하며, ‘이자가 이자를 낳는’ 구조가 반복됩니다. 마케팅 업계에서도 고객이 한 번 유입되면 재구매와 추천으로 이어지는 구조가 가장 이상적인데, 복리 역시 시간이 지날수록 효과가 커지는 누적 성장 모델이라 할 수 있습니다.

실제로 아인슈타인이 “복리는 인류 최고의 발명”이라 했다는 말이 있을 정도로, 그 효과는 수치 이상으로 강력합니다. 중요한 건 수익률보다 ‘투자 지속 시간’입니다.

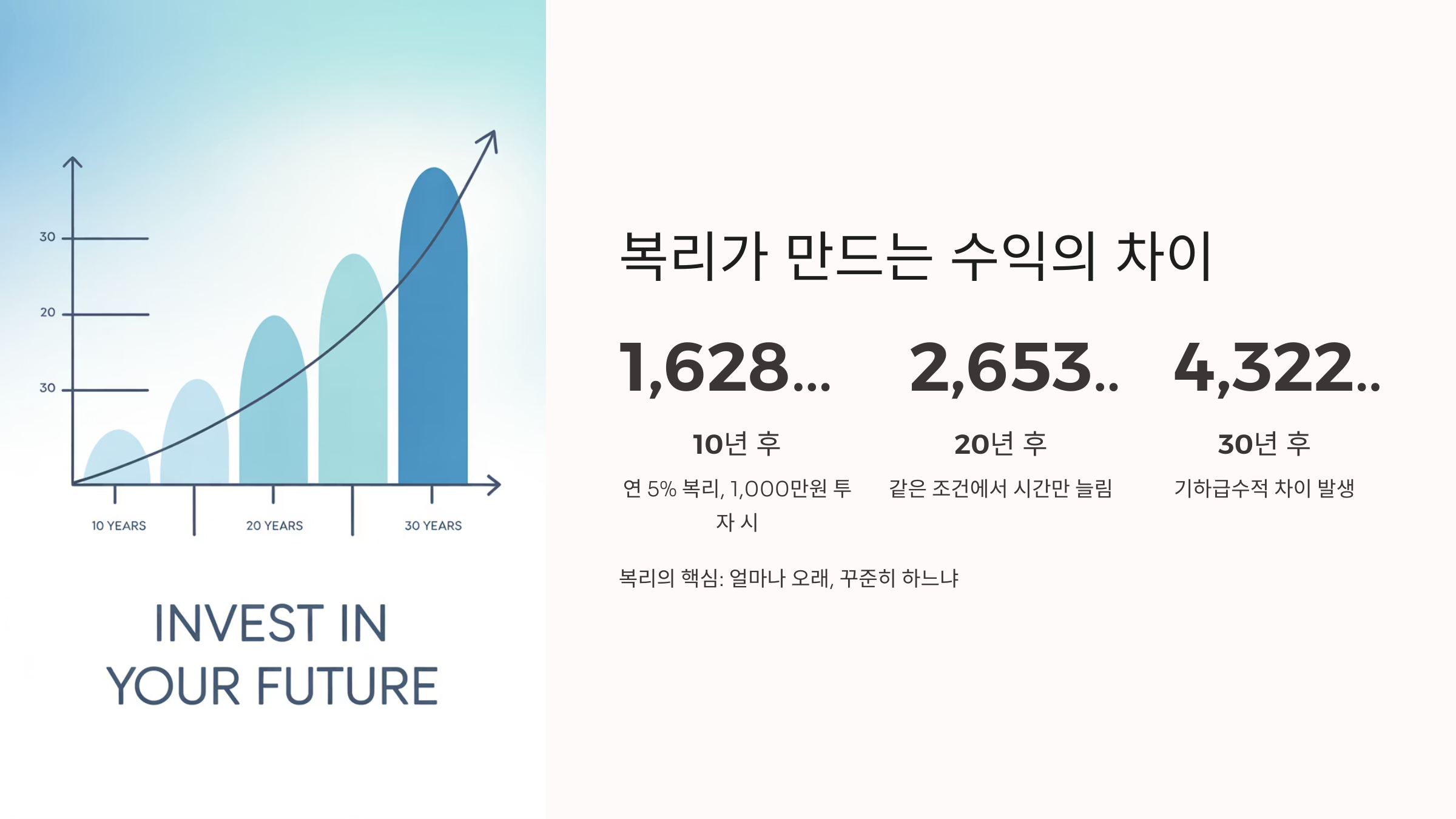

복리가 만드는 수익의 차이

예를 들어, 연 5% 복리로 1,000만 원을 투자한다고 가정해보면

10년 후엔 약 1,628만 원,

20년 후엔 약 2,653만 원,

30년 후엔 약 4,322만 원으로 증가합니다.

같은 수익률, 같은 금액이라도 시간이 길어질수록 차이는 기하급수적으로 커집니다.

블로그 독자분 중 한 분은 “10년 전 소액으로 시작한 적립식 펀드가 지금은 내 인생 첫 목돈이 되었다”고 하셨습니다. 이는 복리의 전형적인 성공 사례로, 복리의 핵심은 ‘얼마나 오래, 꾸준히 하느냐’입니다.

복리를 활용하는 투자 전략

복리 효과를 누리기 위해선, 수익률보다도 꾸준한 적립과 장기 유지를 우선해야 합니다. 예를 들어 적립식 펀드, ETF, 퇴직연금 등은 복리 구조의 대표적인 금융 상품입니다. 마케팅에서도 브랜드 인지도는 반복 노출을 통해 쌓이듯, 자산도 반복된 이자와 시간이 함께 쌓여야 복리 효과를 발휘합니다.

제가 추천하는 실전 전략은 다음과 같습니다.

- 자동이체로 매월 일정 금액 투자

- 중간 인출 없이 장기 보유

- 재투자를 통한 수익 재적립 구조 유지

이렇게 하면 시장 상황에 흔들리지 않고 복리 구조를 유지할 수 있습니다.

복리의 적, 감정과 단기 판단

복리의 효과는 시간에 비례하기 때문에, 중간에 포기하거나 인출하면 구조가 무너집니다. 마케팅 캠페인도 중간에 중단하면 성과가 절반에 그치듯, 투자도 일관성과 지속성이 관건입니다.

블로그 운영 중 가장 자주 받는 질문이 “지금 손실 중인데 해지해야 할까요?”입니다. 그럴 때마다 드리는 답변은 “지금이 아니라 10년 후를 기준으로 보세요”입니다. 복리는 ‘지금’을 위한 전략이 아니라 ‘미래’를 위한 인내입니다.

FAQ

Q. 복리로 수익을 얻으려면 얼마부터 시작해야 하나요?

금액보다 중요한 건 시간입니다. 1만 원부터라도 꾸준히 투자하면 복리 효과를 누릴 수 있습니다.

Q. 복리 효과가 가장 큰 금융 상품은 뭔가요?

적립식 펀드, 연금저축, ETF 등 장기 보유형 상품이 복리에 가장 적합합니다. 배당 재투자 ETF도 좋은 선택입니다.

Q. 중간에 인출하면 어떻게 되나요?

복리 구조가 끊기기 때문에 수익률이 크게 떨어집니다. 긴급 자금은 따로 준비하고, 복리 자산은 손대지 않는 것이 좋습니다.

여러분은 어떻게 생각하세요?

복리 투자를 시작해본 경험이 있으신가요? 얼마나 오랫동안 유지해보셨는지, 실제 수익 차이를 느껴보신 적이 있다면 공유해주세요. 특히 꾸준함을 유지하기 위한 나만의 팁이 있다면 많은 분들에게 큰 도움이 될 수 있습니다.